En 2018, el equipo del Instituto de Vivienda de la Ciudad (IVC) junto con Jefatura de Gabinete decidió utilizar las ciencias de comportamiento como herramienta innovadora para reducir la mora en los créditos de la ciudad.

Problema:

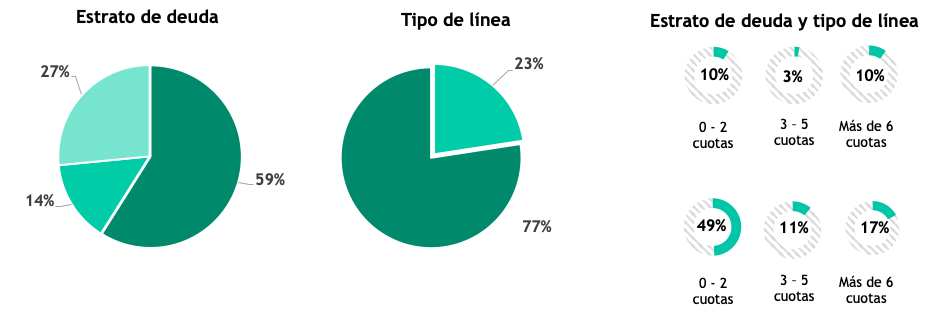

El objetivo del IVC es facilitar el acceso a la vivienda en la Ciudad de Buenos Aires. Sin embargo, en su cartera de beneficiarios de créditos a taza fija (Creditos 341), un 27% adeudaba más de 6 cuotas de muy bajo monto, que les impedía acceder al título formal de sus viviendas. El bajo monto de las deudas por hogar hacía sospechar que la dificultad principal no era de índole financiera.

Metodología

En un diagnóstico realizado entre marzo y abril de 2018 se identificó que del total de personas evaluadas:

•El 27% de los solicitantes tenían más de 6 cuotas en mora

•El 23% había refinanciado el crédito con anterioridad

•El 10% había refinanciado y tenía más de 6 cuotas en mora

Además se identificaron elementos psicológicos asociados a conductas específicas que podrían estar jugando un rol en la conducta de pago de las cuotas.

A partir de estos hallazgos, el equipo decidió idear una intervención con el objetivo de incidir en el comportamiento de los beneficiarios para que disminuya el nivel de morosidad. El foco estuvo en quienes presentaban altos niveles de morosidad.

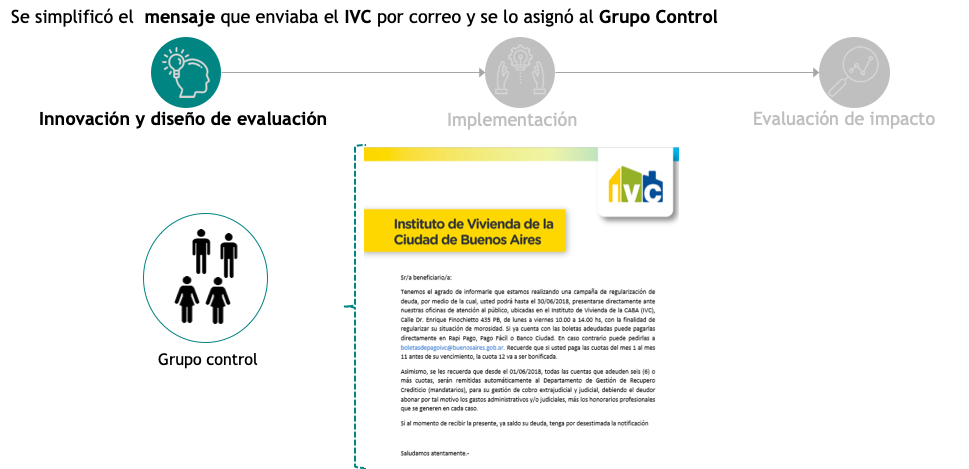

Para la intervención se simplificó el mensaje que enviaba el IVC por correo y se lo asignó al grupo control.

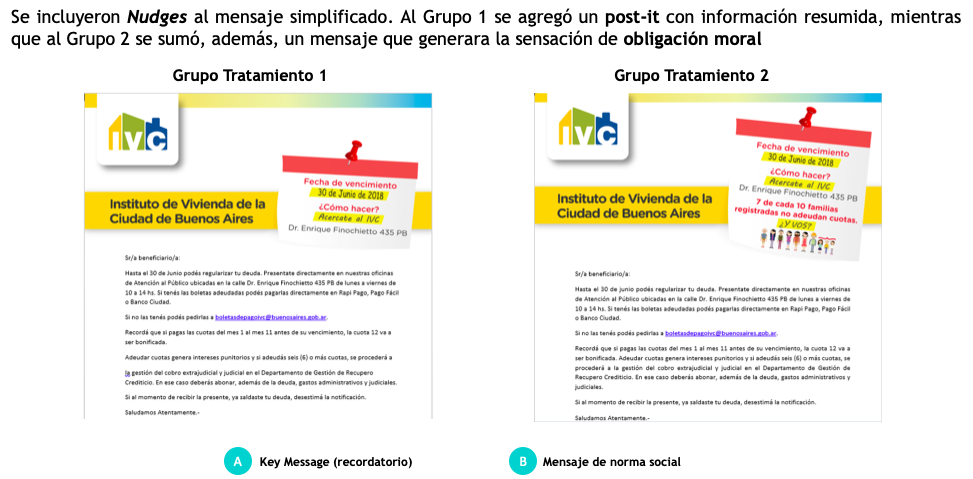

Luego, se diseñaron dos mensajes adicionales (los tratamientos). Al mensaje simplificado se le agregaron nudges basados en la evidencia en el campo de las Ciencias del Comportamiento. Al Tratamiento 1 se le agregó una imagen de un post-it con información resumida recordando la acción deseada, el lugar y la fecha. El Tratamiento 2, además, incuyó un mensaje de norma social dentro del post-it.

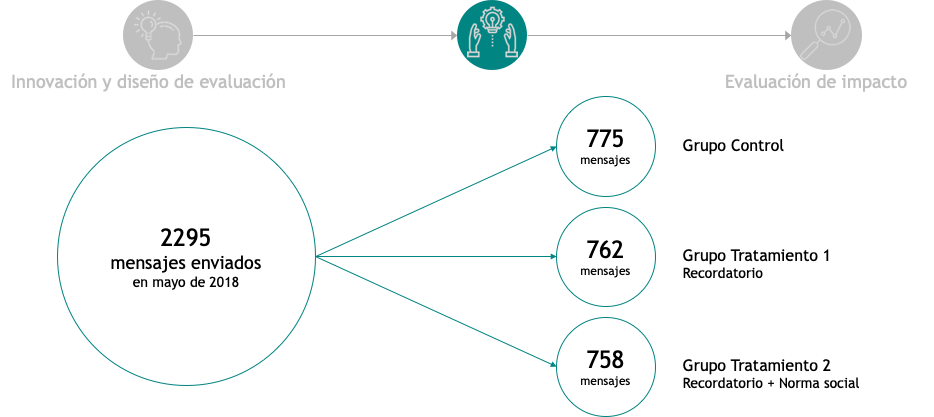

Finalmente, se enviaron las boletas a 225 hogares dentro del grupo de beneficiarios deudores de 3 o más cuotas. El diseño de la intervención consistió en un experimento controlado aleatorizado con dos grupos de tratamiento.

Resultados

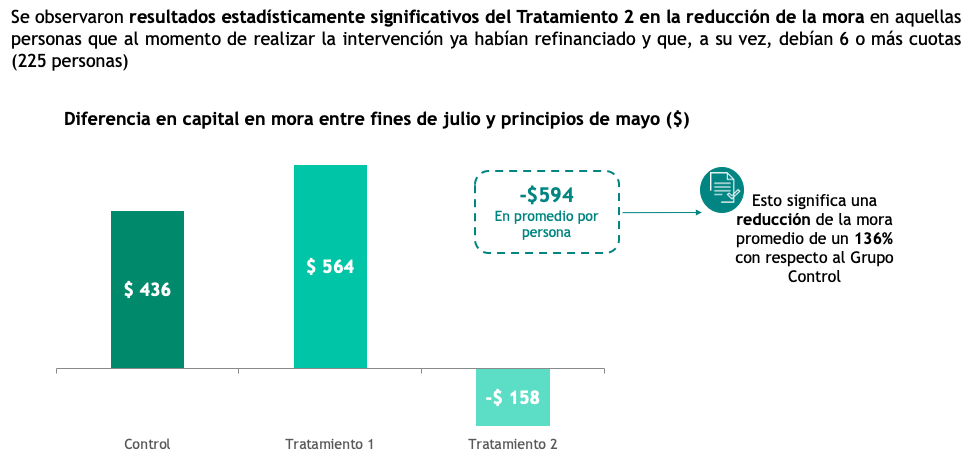

Se observaron resultados estadísticamente significativos del Tratamiento 2 en la reducción de la mora en aquellas persona que al momento de realizar la intervención ya habían refinanciado y que, a su vez, debían 6 o más cuotas (225 personas).

Los resultados mostraron que aquellos que recibieron el Tratamiento 2 con la norma social tuvieron un 17% más de probabilidad de pago de sus cuotas.

El mensaje que contenía la norma social fue especialmente efectivo en aquellas personas con alto nivel de morosidad y, que a su vez, habían dado muestra de voluntad de pago de regularización, refinanciando su deuda

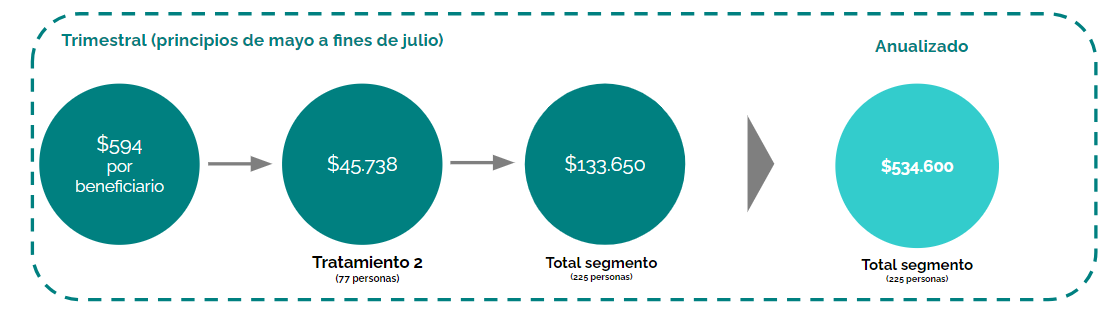

A partir de los resultados obtenidos para cada grupo en un trimestre, se procedió a monetizar el impacto de la intervención para todo un año.

Se consideraron los siguientes supuestos para realizar el cálculo:

- Las personas que se encontraban refinanciadas y debían 6 o más cuotas se comportan de forma homogénea.

- El promedio de disminución de la mora (impacto) es extensible a todo el segmento analizado.

- El efecto del tratamiento es lineal en el tiempo.

De esta manera, el cálculo de monetización mostró que gracias al envío del mensaje del Tratamiento 2 se lograría un ahorro anual de $534.600 a diciembre 2018.

Conclusiones

Las micro-intervenciones o Nudges son herramientas que permiten generar enforcement a costo prácticamente nulo, con un efecto grande y escalable. Además de su bajo o nulo costo, estas intervenciones permiten innovar y evaluar rápidamente su impacto.

La intervención encontró que el solo hecho de recibir la información simplificada y destacada tiene impacto sobre el comportamiento, al requerir menor esfuerzo cognitivo. Este tipo de intervenciones permiten realizar mejoras en diversos procesos de los programas, como lo evidencia el aumento en el repago de Créditos 341.

Autores del articulo:

Equipo

Marco Di Natale

Diego Jorrat

Juan Maquieyra